近日,安诚财产保险股份有限公司(以下简称“安诚财险”)在重庆产权交易所官网发布引进战略投资者意向公告,具体挂牌金额待定。

图片来源:重庆产权交易网

公告显示,安诚财险拟在评估价格基础上,考虑适当市场溢价,以不低于3.81元/股的价格引入战略投资者。而关于此次引战金额、对投资方偏好等,公告中并未赘述,仅表示投资方应满足法律、行政法规以及中国保监会《保险公司股权管理部办法》等监管规定对保险公司股东资格的要求。

中国网财经记者就引战的目的、投资方偏好、期待战投额度等问题向安诚财险方发送采访函,但该公司相关负责人表示公司不接受采访。

通常来讲,企业引战增资的主要目的是“补血”,提升偿付能力。但截至今年二季度末,安诚财险核心及综合偿付能力充足率均为541.06%,远高于监管要求且领先于行业平均水平,“补血”似乎并不是安诚财险此番增资的目的,借助新的战略股东资源优势谋求更好发展或为引战的重点。

公开资料显示,安诚财险成立于2006年12月31日,由重庆市城市建设投资(集团)有限公司发起成立,是第一家总部设在重庆的全国性财产保险公司。成立伊始,安诚财险注册资本金为5亿元,经历4次增资扩股后,目前该公司注册资本金为40.76亿元。若本次引入战略投资落成,将成为安诚财险成立以来第五次增资。

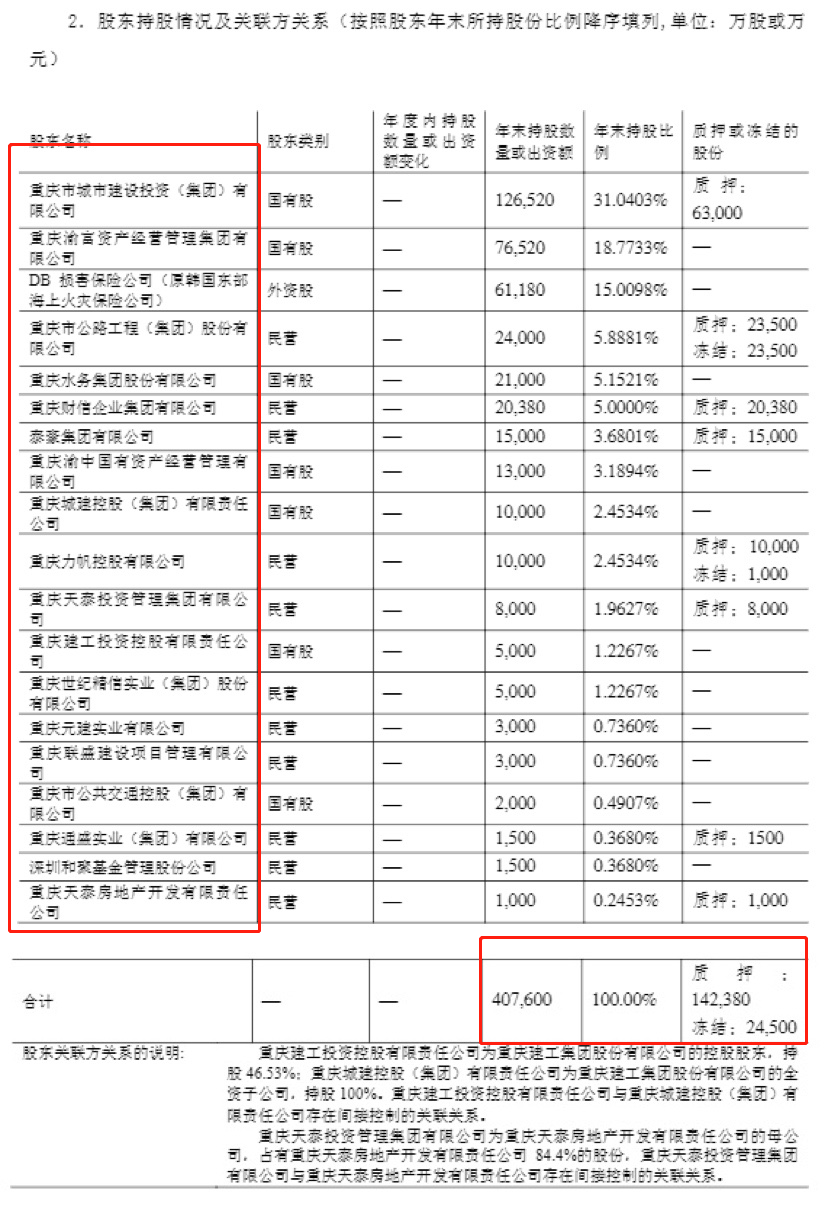

值得注意的是,安诚财险目前已有多达19个股东,股权较为分散,且其中40.94%的股权正处于被冻结或质押状态。

图片来源:安诚财险2020年2季度偿付能力报告

具体来看,19家股东中,股权占比在5%之上的股东仅有6家,包括控股股东重庆建投持股31.04%;重庆渝富资产经营管理集团有限公司持股18.77%;DB损害保险公司持股15.01%;重庆市公路工程(集团)股份有限公司持股5.89%;重庆水务集团股份有限公司持股5.15%;重庆财信企业集团有限公司持股5.0%。

对此,国务院发展研究中心保险研究室副主任朱俊生指出,险企股东分散可能会造成每一个股东在公司的股权有限,缺乏参与公司治理的动力,通常大股东才有足够的动力去监督和激励经营管理层,小股东很大程度上是搭大股东的便车。而公司治理的最重要功能是让具有企业家精神的人成为企业的带领者,只有分立的产权才能从机制上保证实现这一功能。因此,为了完善公司治理,除了股权管理,最需要做的也许是促进保险机构的产权分立,特别是国有保险公司的产权改革,这是股权管理应秉持的重要原则。

另外对于股权质押的情况,朱俊生表示,股权质押本是一个正常的商业行为,一般而言,国有保险公司的股权质押相对较少,而民营保险公司的股权质押更普遍,因为民营企业融资渠道相对较窄,保险公司股权是质量相对较高的押品,融资比率比较高,质押融资是很多企业的选择。但如果个别股东有过于激进的质押融资行为,会加大自身流动性风险,进而危及险企股权结构。

而引战投是否能顺利进行,还与该公司自身盈利情况有着密不可分的关系。记者查阅安诚财险成立以来的盈利情况,发现其亏损及盈利起伏不定,到2019年更是亏损出了新高。

据中国网财经记者梳理,该公司2007年即成立首年净亏损额为2441.0万元;2008年亏损进一步扩大至2.16亿元;随后2009年净亏损额为9617.68万元;2010年扭亏为盈后持续了四年至2013年,期间实现净利润依次为2967.81万元、383.78万元、5275.58万元、5815.78万元。

连续四年获得盈利后,2014年安诚财险再次扭亏,净亏损额1.28亿元;2015年又再次扭亏为盈,实现净利润2.28亿元,这一数额成为安诚财险近十一年间利润顶峰;到2016年,安诚财险再次转亏,亏损额为1048.95万元;2017年折返回盈利局面,2017、2018年两年分别实现净利润3094.03万元、3710.89万元。直至2019年,安诚财险陷入近十一年以来盈利情况的“马里亚纳海沟”,亏损高达4.3亿元。成立以来其累计亏损4.64亿元。

今年截至上半年,安诚财险累计实现净利润4157.49万,下半场的情况如何还有待观望。

前不久的9月1日,安诚财险发布公告显示,公司董事会正式任命周平为公司董事长。据了解,周平有着近20年主管重庆社会保险工作的经验,是位颇有资历保险业“老将”。2019年末被提名安诚财险董事长时,周平提出“123”战略,强调公司要以利润为关键,注重保险盈利能力和投资收益能力,从规模为重转变为效益优先,提升车险业经营的同时积极推动非车险发展,实现业务结构性战略转型,从而持续提升投资盈利能力。

至于在新任“总舵手”周平的领导下,安诚财险的盈利情况能否转向稳定盈利,此次引战投又能否获得理想的投资方加持,中国网财经将持续关注。(记者 常实 程宇楠)